Um Empresário nos procurou para examinarmos três contratos de financiamentos realizados a partir de 2013.

Os Contratos apresentavam características próprias e sobre eles faremos um breve resumo.

CONSIDERAÇÕES SOBRE AS CARACTERÍSTICAS BÁSICAS DOS CONTRATOS

1) RESUMO DO PRIMEIRO CONTRATO DE = R$ 2.000.000,00

A empresa AAA contratou um financiamento junto ao Banco Comercial ZZZ no valor de R$ 2.000.000,00 (dois milhões de reais). Foram acertadas 35 Parcelas de R$ 57.142,86, vencendo a primeira em 13/04/2013 e a última em 13/02/2016.

Já na data da realização da operação, foi efetuada uma Cobrança indevida de Tarifa de 2% sobre o valor do Contrato – Débito em conta no Valor de R$40.000,00.

Do valor contratado foi usado o valor de R$ 511.505,87 correspondente a 7 (sete) parcelas apenas, mas a Empresa AAA antecipou o pagamento das parcelas restantes e quitou o Financiamento na 8 (oitava) parcela, com um débito em conta no valor de R$ 1.604.108,78. Na realidade a empresa pagou um valor total de R$ 2.115.614,65 pelo financiamento.

Com 35 parcelas contratadas para liquidar em 13/02/2016 foi quitado integralmente na 8a. Parcela com o valor de R$ 1.604.108,79 integral e antecipadamente, sem que tivesse nenhum desconto pela antecipação das parcelas. Isso é ilegal.

Foi identificado que o Banco Comercial ZZZ calculava e cobrava as parcelas através de Juros Capitalizados – Anatocismo (juros sobre juros) o que também é ilegal.

Por conta disso terá que pagar o valor cobrado indevidamente em dobro e a Empresa AAA passou a ter um crédito a receber de volta R$ 1.842.667,44

2) RESUMO DO SEGUNDO CONTRATO DE = R$ 5.000.000,00

A empresa AAA contratou um financiamento junto ao Banco Comercial ZZZ no valor de R$ 5.000.000,00 (cinco milhões de reais). Foram acertadas 47 (quarenta e sete) parcelas de R$ 106.382,98, sendo a 1a em 28/11/2013 e a última seria em 28/09/2017.

O Banco Comercial ZZZ, iniciou na data de início do contrato efetuando um débito a título de Tarifa de Contrato com o percentual de 1,5% sobre o Valor Financiado, e mais outros encargos, no total de R$ 85.402,55. Isso é ilegal.

O Banco Comercial ZZZ definiu ainda como Encargos Financeiros devidos pela Empresa AAA, além das Taxas e Despesas, a CDI (Certificados de Depósitos Interbancários), acrescidos da sobretaxa de 8,5% aa. Tudo a partir do vencimento da 1a. parcela. Ou seja, a parcela tem uma parte conhecida que é definida em contrato e a 2a. parte oculta, pois depende da variação da CDI nos momentos seguintes, e essa parte oculta não se pode conhecer antes do tempo nem através da “bola de cristal”.

Foram pagas 10 (dez) parcelas integrais que em média gerou um valor médio de parcela de R$ 176.031,51, portanto bem acima da parcela pactuada em contrato que era de R$ 106.382,98, e pagou ainda mais 13 pagamentos menores.

Já no dia 16/10/2014 (com um ano de antecedência) o valor financiado foi integralmente quitado com um débito em conta no valor de R$ 3.866.378,88, sem que o Banco Comercial ZZZ oferecesse qualquer desconto pela antecipação do financiamento que venceria em 28/09/2017.

Foi identificado que o Banco Comercial ZZZ cobrava as parcelas através de Juros Capitalizados – Anatocismo (juros sobre juros) o que também é ilegal.

Por conta disso terá que pagar o valor cobrado indevidamente em dobro e a Empresa AAA passou a ter um crédito a receber nesse contrato no valor de R$ R$ 3.008.149,98.

3) RESUMO DO TERCEIRO CONTRATO DE = R$ 4.602.764,03

A empresa AAA contratou um financiamento junto ao Banco Comercial ZZZ no valor de R$ 4.602.764,03 (quatro milhões, seiscentos e dois mil, setecentos e sessenta e quatro reais de três centavos). Foram acertadas 47 (quarenta e sete) parcelas de R$ 106.382,98, sendo a 1a em 28/11/2013 e a última seria em 28/09/2017.

Esse é o contrato mais abusivo. Foi cobrado IOF de R$ 220,72 e Tarifa de Contrato e Tarifa Bancária no total de R$ 84.455,77. Isso é inteiramente Ilegal.

Tem como cláusula de encargos a CDI pós-fixada + 200%. Além do mais, apresar do 1o. Pagamento das parcelas estar programado para 01/05/2015, já lhe debitaram em encargos desde 04/12/2014 parcelas variáveis no valor total de R$ 299.528,50, tudo como encargos antecipados.

Está posto que cobrarão nas datas dos vencimentos, parcelas previstas mais encargos pós-fixados com base na CDI OVER, o que certamente vai gerar parcelas não inferiores a R$ 160.000,00 (por baixo) e em um crescente.

Como a Taxa CDI estimada + 200% definidos, o Juro mensal estimado será, no mínimo, em torno de 1,860% e capitalizados.

Em sendo assim, foram refeitos os cálculos considerando apenas os Juros Simples à base de 1% (juro constitucional) e ao final, ao invés das 54 parcelas pactuadas, foram previstas apenas 50 parcelas de R$ 107.935,94.

Os Encargos Financeiros definidos em Contrato, estão consignados em 200% (duzentos porcento) da Taxa Média do CDI – Certificado de Depósito Interbancário.

Estabelecendo também que esses encargos serão “levados a débito da conta vinculada de empréstimo a cada data base, no vencimento e na liquidação da dívida e exigido integralmente seu pagamento a cada data base, a partir de 01/12/2014, …” (destaque nosso). Portanto, além do valor das parcelas previamente pactuadas de R$ 85.236,37 (oitenta e cinco mil, duzentos e trinta e seis reais e trinta e sete centavos).

Em sendo assim, poderemos afirmar que, mantidos esses encargos encontrados de R$ 124.992,01 (cento e vinte e quatro mil, novecentos e noventa e dois reais e um centavo) – e que serão totalmente imprevisíveis com a Taxa de CDI Futura, a parcela efetiva poderá ficar até maior do essa agora exemplificada:

Valor Pactuado: R$ 85.236,37 + Encargo Debitado (em 04/12/2014) R$ 124.992,01 = R$ 210.228,38 (duzentos e dez mil, duzentos e vinte e oito reais e trinta e oito centavos), ou seja, totalmente fora da programação da parcela pactuada.

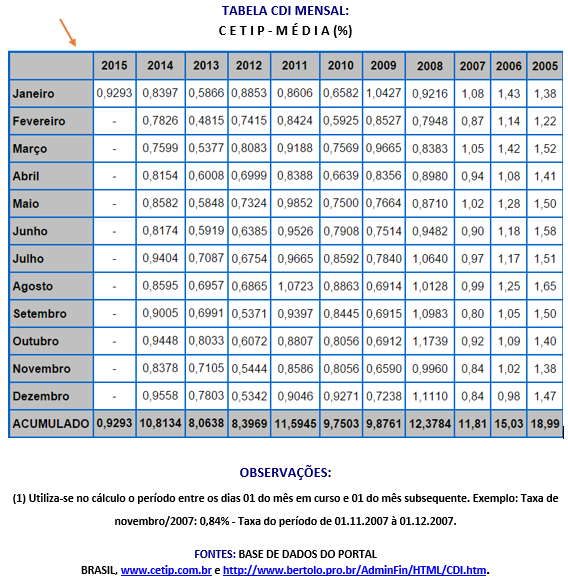

A própria Taxa CDI que no Ano de 2014, foi em média 0,9011% a.m. (10,8134% / 12), já emplacou o mês de Janeiro com o valor médio superior ao do ano de 2014 (ou seja: 0,9293% a.m.). Em sendo assim, 200% sobre a CDI, para cálculo no presente contrato, eleva o juro inicial para 1,86% a.m. (0.9293 x 2) e portanto muito além do juro legal concebido.

O CDI quantifica o custo do dinheiro para os bancos em um determinado dia, ele é utilizado pelo mercado como parâmetro para fundos de renda fixa e DI. O CDI é usado também como parâmetro para operações de Swap (contrato de troca de qualquer tipo, seja ele de moedas, commodities ou ativos financeiros), na Bolsa de Mercadoria & Futuros (BM&F) para o ajuste diário do DI futuro. Veja o exemplo de Cálculo da CDI.

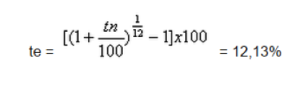

Exemplo:

Um CDI de 30 dias pré-fixado, comercializado à taxa nominal (tn) de 295% a.a.

a) Qual a taxa mensal equivalente ?

b) Qual a taxa diária equivalente ?

c) Qual a Taxa “Over” equivalente ?

Solução

a) Taxa mensal equivalente (te):

b) Essa mesma taxa deve ser considerada nos dias úteis do mês. Supondo o mês com 21 dias úteis para se chegar à taxa equivalente (td).

c) A taxa equivalente ao over (to) no mês será:

to = td x 30 = 16,40% a.m.

As estatísticas do ativo Taxa DI-CETIP Over (ExtraGrupo) são calculadas e divulgadas pela CETIP, apuradas com base nas operações de emissão de Depósitos Interfinanceiros pré-fixados, pactuadas por um dia útil e registradas e liquidadas pelo sistema CETIP, conforme determinação do Banco Central do Brasil.

OBSERVAÇÕES:

(1) Utiliza-se no cálculo o período entre os dias 01 do mês em curso e 01 do mês subsequente. Exemplo: Taxa de novembro/2007: 0,84% – Taxa do período de 01.11.2007 à 01.12.2007.

FONTES: BASE DE DADOS DO PORTAL BRASIL, www.cetip.com.br e http://www.bertolo.pro.br/AdminFin/HTML/CDI.htm.

Tudo portanto, demonstra que a Taxa CDI está atrelada às variações de mercado e portanto difíceis de serem presumidas, sobretudo em uma economia recessiva e onde as taxas de juros alcançam valores cada vez mais elevados. Em sendo assim, as parcelas de amortização efetivas, seriam em valor muito além das que foram efetivamente pactuadas e portanto, com variações crescentes e imprevisíveis.

CONSOLIDAÇÃO DOS RESUMOS

PRIMEIRO CONTRATO = (-) R$ 1.824.667,44 crédito a receber

SEGUNDO CONTRATO = (-) R$ 3.008.149,98 crédito a receber

TERCEIRO CONTRATO = (+) R$ 4.479.341,61 valor devido a pagar

Apuração = (-) R$ 353.475,81 crédito a receber

Ou seja: computados os 3 (três) Contratos da Empresa AAA, ela ainda teria um crédito a receber do Banco Comercial ZZZ, no valor de R$ 353.475,81.

Nesse caso cabe a ação judicial, pleiteando sobretudo a liberação das garantias a eles vinculadas

Se o seu caso é parecido ou não com algumas dessas situações exemplificadas acima, nós teremos como resolver seu problema. Fale conosco.